Il manifatturiero chiude con il 2011 con il segno meno e per il 2012 si prevede un anno in salita

di r.m.

Il quadro che emerge dalla 161ª indagine congiunturale sull’industria manifatturiera piemontese (che ha coinvolto 1.252 imprese), riflette il clima di perdurante preoccupazione. I risultati negativi registrati dall’indagine di Unioncamere per alcune province ci restituiscono un Piemonte in forte difficoltà. Un quadro reso ancora più preoccupante dalle previsioni elaborate da Confindustria che delineano per il nostro territorio un peggioramento del clima di fiducia per il 2012.

La frenata alla fine del 2011

Si arresta, nel quarto trimestre del 2011, la serie di risultati positivi concretizzati dal tessuto manifatturiero piemontese: dopo sette trimestri consecutivi di crescita, nel periodo ottobre-dicembre 2011 la produzione industriale ha registrato, infatti, una variazione tendenziale grezza del -0,4%. La flessione realizzata nell’ultimo trimestre dell’anno segue le performance progressivamente meno brillanti dei trimestri precedenti: ad un aumento del 6,8% registrato nel primo trimestre 2011 hanno fatto seguito quelli più contenuti dei due periodi successivi, con variazioni pari rispettivamente al +4,8% e +3%.

Contrastanti i risultati realizzati dagli altri indicatori, le cui variazioni tendenziali appaiono tutte in netto peggioramento rispetto a quelle registrate nel terzo trimestre 2011. Gli ordinativi interni diminuiscono dell’1,8% rispetto al periodo ottobre-dicembre 2010, debole aumento per quelli esteri (+0,3%). Il fatturato totale appare moderatamente in crescita: le imprese manifatturiere registrano, mediamente, un incremento tendenziale del fatturato totale pari all’1,2%, sostenuto da un aumento del 3,4% del fatturato estero.

I comparti in altalena

La performance complessiva del tessuto produttivo locale trae origine dai risultati contrastanti realizzati dai principali comparti dell’economia regionale. Le industrie meccaniche registrano un incremento tendenziale dell’output prodotto pari al 2,3%, seguite dalle industrie alimentari che, confermando l’andamento anticiclico, concretizzano un +0,5%. Insieme alle altre industrie, quelle dei mezzi di trasporto (+0,4%) completano l’elenco dei comparti che hanno realizzato, anche nel quarto trimestre 2011, una performance positiva.

Tutti negativi e inferiori alla media regionale i risultati concretizzati dagli altri comparti. Le industrie tessili, dell’abbigliamento e delle calzature hanno scontato una flessione dell’output prodotto pari all’1%, mentre per le industrie dei metalli la diminuzione è del 2%. Ancora più consistenti i cali della produzione delle industrie chimiche, petrolifere e delle materie plastiche (-2,8%) e di quelle elettriche ed elettroniche (-3,6%).

Anche a livello territoriale si rilevano andamenti differenziati. La provincia di Asti registra la perfomance migliore, con un aumento tendenziale della produzione industriale pari al 2,1%, seguita da Alessandria e Torino, entrambe con variazioni del +0,9%. È debolmente positiva, ma in miglioramento rispetto al trimestre precedente, la perfomance del comparto manifatturiero della provincia di Vercelli (+0,3%), mentre risultano negative le variazioni tendenziali della produzione industriale registrate per gli altri territori: le flessioni sono pari all’1,9% per Biella e Cuneo e al 3,5% per Novara e il Verbano Cusio Ossola.

Le aspettative per il 2012

Le aspettative delle imprese piemontesi per il primo trimestre 2012 sono improntate al pessimismo. Dopo i primi segnali di indebolimento rilevati a settembre, il sondaggio di dicembre conferma il marcato peggioramento del clima di fiducia nell’ultima parte del 2011. Resta debole l’attività di investimento e salgono lievemente le previsioni di ricorso alla CIG, con un indebolimento parallelo delle previsioni sui livelli occupazionali.

I saldi relativi a produzione e ordini totali peggiorano di circa 10 punti percentuale rispetto ai valori registrati a settembre 2011 (rispettivamente da -1,7%a -14,9% e da -5,3% a -14,7%).

Meno negative sono le attese sui mercati esteri: il saldo diminuisce di cinque punti rispetto a settembre (da +3,5% a -2,3%), ritornando in territorio negativo dopo sei trimestri.

Stabile il tasso di utilizzo degli impianti (72%). Stazionari gli investimenti: la percentuale di aziende che hanno in programma investimenti di un certo rilievo (20,1%) è lievemente al di sotto di quella registrata a settembre (23,6%).

Si appesantisce la situazione di liquidità delle imprese: la quota di aziende che rileva ritardi negli incassi sale al 61,4%, in aumento rispetto al 56,2% di settembre. Per ritrovare valori così elevati bisogna ritornare a metà 2010; nel 2009, durante la fase più critica della recessione, l’indicatore era salito a sfiorare il 75%.

Per quanto riguarda la situazione occupazionale, il saldo ottimisti-pessimisti rimane attestato su valori negativi (-9,3%). In lieve aumento le previsioni di ricorso alla CIG: la percentuale di aziende che nei prossimi 3 mesi non esclude di dover far ricorso a questo strumento (26,4%) aumenta di circa 4 punti rispetto a settembre (22,2%).

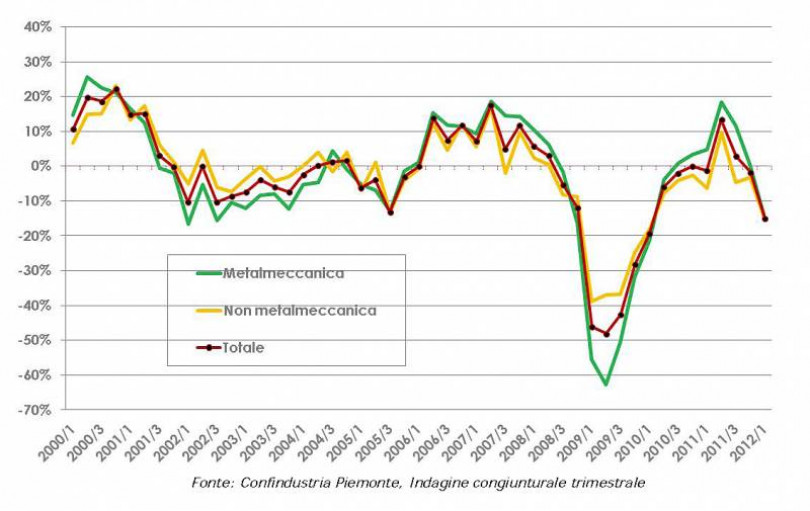

A livello settoriale, le attese del comparto metalmeccanico e non-metalmeccanico sono perfettamente allineate.

In particolare, sono praticamente identici i saldi ottimisti-pessimisti relativi a produzione, ordini ed export e la percentuale di utilizzo della CIG. Il tasso di utilizzo degli impianti è lievemente più elevato nei comparti non-metalmeccanici (72,2% vs. 71,7%).